Miért szorul margóra a hidrogén hajtáslánc?

Az energiaátmenet leghangosabban ígért technológiája mögött tartós költségrések, infrastrukturális hiányok és dokumentált olajipari érdekek húzódnak meg.

Fotó: Maria Lupan/Unsplash

A hidrogén az energetikai közbeszéd egyik legtöbbet emlegetett szereplője. Stratégiai dokumentumok, uniós rendeletek, olajcégek sajtóközleményei és kutatóintézetek évtizedes ígéretei egyaránt azt sugallják: a hidrogén a jövő üzemanyaga. Mégis, 2024-ben a globális hidrogéntermelés kevesebb mint 1%-a volt alacsony kibocsátású. A fennmaradó 99% változatlanul fosszilis alapú. Sorozatunk e záró része nem azt boncolgatja, hogy mire képes a hidrogén – hanem azt, hogy mi akadályozza a piaci sikerét? Hogy valóban azzá váljon, aminek hirdetik.

Az ár, amely mindent meghatároz

A hidrogénátmenet legsúlyosabb, strukturális akadálya nem technológiai, hanem gazdasági: a zöld hidrogén előállítása jelenleg lényegesen drágább, mint a fosszilis alapú változaté.

Az IEA 2025-ös Global Hydrogen Review szerint a megújuló és alacsony kibocsátású hidrogén előállítási költsége és a fosszilis alapú hidrogén ára közötti különbség az utóbbi időben tovább nőtt. Ennek két fő oka van: egyrészt a földgázárak csökkenése, másrészt az elektrolizátorok megdrágulása az infláció és a vártnál lassabb ipari bevezetés következtében.

A zöld hidrogén a helyszíntől és a megújuló energiaforrás elérhetőségétől függően 1,5–7-szer többe kerül, mint a gőzreformálással előállított szürke hidrogén.

Ez a költségrés nem csupán a beruházók kedvét veszi el: az IEA adatai szerint a 2030-ra tervezett alacsony kibocsátású hidrogénkapacitás a korábbi 49 millió tonna/év-ről 37 millió tonna/évre csökkent vissza a projekthalasztások és -lemondások hullámának eredményeként. A bejelentett projektek esetében a visszaigazolt értékesítési szerződések mindössze a potenciális 2030-as termelés 5%-át fedik le. Ez az adat önmagában mutatja, mennyire nagy az eltérés a nyilvánosság elé tárt ambíciók és a valódi piaci elköteleződések között.

A támogatási rendszerek hosszabb ideig szükségesek, mint azt korábban tervezték, ami ma már nem vitatott kérdés a szektorban, hanem elfogadott tény.

A fizika, amit nem lehet megkerülni – szállítás és tárolás

A hidrogén energiasűrűsége tömegegységre vetítve kiemelkedő, térfogategységre vetítve viszont rendkívül alacsony. Ez a fizikai sajátosság az egész ellátási láncon végigvonuló mérnöki és gazdasági terhet jelent.

A gázhalmazállapotú hidrogén hatékony szállításához 700 bar nyomású sűrítés szükséges, ami energiaigényes folyamat, és speciális tartályinfrastruktúrát kíván. A cseppfolyós hidrogén szállítása ezzel szemben –253 °C-os hűtést igényel, ami nemcsak energetikailag költséges, hanem a párolgások miatti veszteségek miatt is problémás: a szállítás során a készlet egy része egyszerűen megszökik.

Csővezetékes szállítással a nagyobb volumenek mozgatása olcsóbb, de a hidrogén kémiai tulajdonságai itt is különleges kihívást jelentenek. Az anyag hajlamos úgynevezett hidrogénridegedést okozni a fémszerkezetekben. Ez azt jelenti, hogy a molekulák behatolnak a csőfal anyagába és csökkentik annak mechanikai ellenállóképességét. Ez azt jelenti, hogy a meglévő földgázhálózat nem konvertálható közvetlenül hidrogénszállításra anélkül, hogy a csövek és szerelvények jelentős részét ki ne cserélnék.

A világ teljes hidrogénvezeték-hálózata 2024-ben mindössze kb. 4 500 km volt – összehasonlításképpen: az európai földgázhálózat hossza meghaladja az 1,5 millió km-t.

A tárolás kérdése legalább ennyire összetett. A rövid távú puffertárolás és a hosszú távú, szezonális energiatárolás technikailag megoldható – de a szükséges kapacitások kiépítése, a föld alatti barlangrendszerek vagy sóbarlangok kialakítása és hitelesítése évtizedes infrastrukturális program. Mindez egyszerre jelenti a beruházási igény, az engedélyezési folyamat és az ellátásbiztonsági kockázat halmozódását.

Akut kúthiány

A hidrogén-közlekedés fejlesztésének egyik legsúlyosabb, strukturálisan is rögzült akadálya a klasszikus kétoldalú piac-paradoxon: töltőállomás nem épül, mert nincs elegendő jármű; jármű nem kel el, mert nincs elegendő töltőállomás.

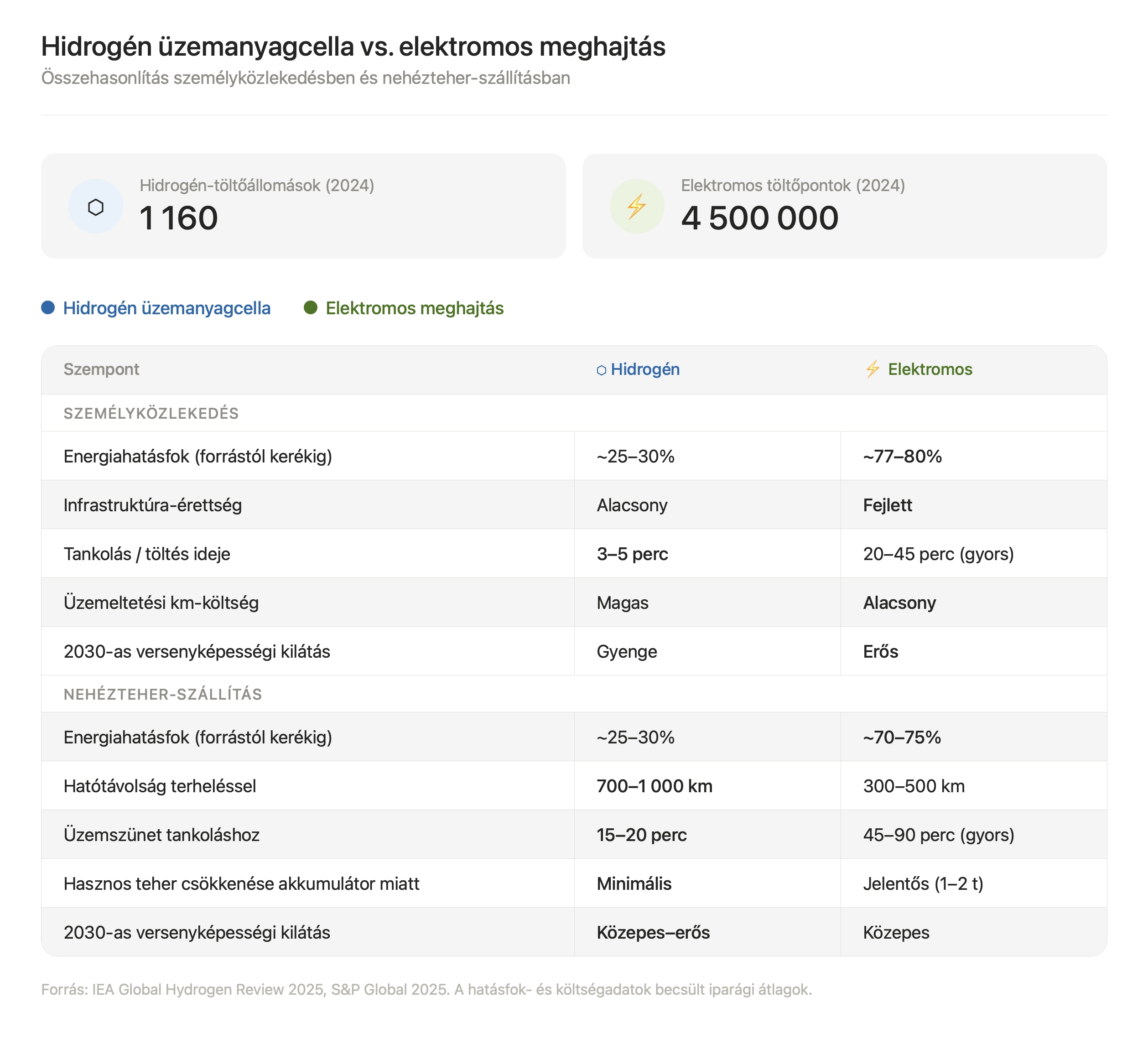

A számok ezt egyértelműen alátámasztják. 2024 végén világszerte kb. 1 160 hidrogén-töltőállomás üzemelt – szemben az elektromos járművek közel 4,5 millió töltőpontjával. Az Egyesült Államokban mindössze 54 nyilvánosan elérhető hidrogén-töltőállomás működött, azok is szinte kizárólag Kaliforniában.

A piac tehetetlensége a közelmúltban konkrét vállalati döntésekben is megjelent. A Stellantis például 2024-ben leállította üzemanyagcellás fejlesztési programját. Indoklásában az infrastruktúra hiányára, a magas költségekre és az elégtelen fogyasztói ösztönzőkre hivatkozott. A Renault és a Plug Power közös vállalata, a HYVIA – amelynek célja a hidrogénes könnyű haszongépjárművek piacának megszerzése volt – 2025 februárjában kényszerfelszámolásba ment, miutám nem talált vevőt. A magas üzemeltetési és beruházási költségek, az alacsony jármű-penetráció és a lassan épülő töltőhálózat együttesen tette életképtelenné a vállalkozást.

Ez a spirál nem oldódik meg önmagától. A piac mindkét oldalán egyidejű, koordinált beavatkozásra volna szükség – ami erős állami szerepvállalást, hosszú távon előre látható és stabil finanszírozási kötelezettségvállalást feltételez. Ma ezek egyike sem adott sem az EU-ban, ahogy a világ más részein sem.

Szabályozási lemaradás és az ellátásilánc törékenysége

A piaci ellentmondást tovább mélyíti a szabályozói környezet fragmentáltsága. Az IEA 2025-ös Breakthrough Agenda jelentése szerint nem egyértelműek, sokszor hiányosak a szabályozási keretek és az infrastrukturális felkészületlenség az egyik leggyakrabban azonosított akadály a hidrogénprojektek előtt.

Az EU esetében a tanúsítási rendszer fejlesztése és a Delegált Aktus kidolgozása éveket vett igénybe, és még ma sem tekinthető lezártnak a kölcsönös elismerési rendszerek szempontjából.

A különböző tagállami szabályozások, eltérő engedélyezési eljárások és nem harmonizált biztonsági előírások egy olyan ágazatban, ahol az értéklánc eleve határokon átnyúló, különösen komoly akadályt jelentenek.

Az ellátásilánc-kockázatok ezzel párhuzamosan koncentrálódnak. Kína ma a globális elektrolizátor-gyártási kapacitás 60%-át uralja, és ez az arány az elmúlt néhány évben folyamatosan növekedett. Az IEA ezt expliciten párhuzamba állítja a napelem- és az akkumulátorgyártás esetében már lezajlott folyamattal: az európai és amerikai kezdeti fejlesztési előny erodálódott, és a teljes értéklánc kínai kézbe öszpontosult. A hidrogénnél ugyanez a folyamat zajlik azzal a különbséggel, hogy most, a korai fázisban még lehetőség volna eltérő struktúrát kialakítani.

Zöldre festett hidrogén – az olajipari érdekek mechanizmusa

A hidrogénátmenet legtöbbet vitatott, és a nyilvánosság előtt legkevésbé látható akadálya az olajipari érdekrendszer működésmódja. Ez nem összeesküvés-elmélet, hanem dokumentált, nyomon követhető folyamat.

Az InfluenceMap független elemzői szervezet rendszeresen nyomon követi a nagyvállalatok éghajlati és energiapolitikai lobbizását. Legfrissebb elemzésük megállapítja, hogy a fosszilis tüzelőanyag-ipar, a nehézipar és a közüzemi szektor aktívan nyomást gyakorolt az EU alacsony szén-dioxid-kibocsátású hidrogénre vonatkozó Delegált Aktusának gyengítésére. A FuelsEurope és a Fuels Industry UK iparági szövetségek rendszeresen támogatják a megújuló üzemanyagok fejlesztését azzal a kitétellel, hogy a fosszilis alapú termékek, köztük a hidrogén és az LNG, is szerepeljenek a kedvezményes kategóriákban. Ez a látszólag technikai vita lényegében azt dönti el, hogy kap-e zöld besorolást a fosszilis alapú kék hidrogén.

Két valós eset illusztrálja a mechanizmust.

A BP esete a legközvetlenebb példa arra, hogy milyen módon válik a hidrogénbejelentés marketingeszközzé. A vállalat 2020–2022 között nagy sajtóvisszhangot kiváltó hidrogénprojekteket jelentett be az Egyesült Királyságban, Ománban és Ausztráliában – ezeket 2024-re törölte. Ugyanebben az évben a BP vezérigazgatója bejelentette, hogy a vállalat évi 2–3%-kal növeli kőolaj-kitermelését 2027-ig. A hidrogénprojektek kommunikációs értéke – az ESG-minősítések, a szabályozói nyomás mérséklése, az energiaátmenetes vállalat imázsának fenntartása – nyilvánvalóan nem esett egybe a valódi tőkekihelyezési prioritásokkal.

A Shell esete árnyaltabb, de strukturálisan hasonló. A vállalat nem vonta vissza teljes mértékben hidrogénprogramját, de jelentősen visszafogta azt, miközben rekordosztalékokat fizetett és tovább növelte LNG-üzletágát. A Shell által korábban a brit lakóépületek fűtésének dekarbonizációs megoldásaként promótált hidrogén-fűtési program a hőszivattyúk helyett a gázhálózat megtartását szolgálta volna. A hivatkozott InfluenceMap-elemzés szerint a brit parlamenti képviselők 27%-a (és a munkáspárti képviselők 31%-a) ma is úgy véli, hogy a hidrogén jelentős szerepet játszhat a lakásfűtés jövőjében – részben épp e lobbizás eredményeként.

A mintázat mindkét esetben azonos: a hidrogénbejelentések a közvélemény, a szabályozók és a befektetők irányában fenntartják az energiaátmenetes elköteleződés látszatát, miközben a valódi tőke a fosszilis értéklánc bővítésébe áramlik.

Az InfluenceMap korábbi, átfogó elemzése szerint a vezető olajcégek klímakommunikációja és tényleges lobbizási tevékenysége között rendszerszintű eltérés mutatható ki.

Ahol a hidrogénnek mégis van jövője

A fentieket nem szabad nihilista olvasatban érteni. A hidrogén szerepe az energiaátmenetben reális – de szűkebb és pontosabban körülhatárolt, mint ahogy azt az elmúlt évek kommunikációja sugallta.

Az ipar egyes szegmenseiben – acélgyártás, ammóniaszintézis, vegyipar, finomítás – a hidrogént felváltó alternatíva nincs, vagy csak rendkívül tőkeigényes módon valósítható meg. Ezekben az ágazatokban a zöld hidrogén bevezetésének logikája és gazdasági alapja egyaránt erősebb, mint a személyközlekedésben. A nehézteher-szállítás, a tengeri hajózás és a repülés szintén olyan területek, ahol az elektromos megoldások korlátai miatt a hidrogénalapú üzemanyagcella vagy a szintetikus üzemanyag versenyképes alternatíva lehet.

A személyautós alkalmazásban a verseny az elektromos meghajtással szemben az elmúlt öt évben eldőlt – az infrastrukturális, gazdasági és hatásfoki érvek egyaránt az akkumulátoros megoldást részesítik előnyben rövid és közép távon.

Valós ígéret, de távoli jövő

A hidrogén hasznosítása nem légbőlkapott ígéret, még ha a körülötte kialakult narratíva sok esetben az is. A valódi átmenet akadályai nyilvánvalóak: a fosszilis hidrogénnel szembeni tartós költségrés, a szállítási és tárolási infrastruktúra hiánya, a piac kétoldalú tehetetlensége, a szabályozói töredezettség és az olajipari érdekek dokumentálható beavatkozása a szakpolitikai folyamatokba – megmagyarázzák, miért maradt a zöld hidrogén 2024-ben a globális termelés 1%-a alatt.

A hidrogén energetikai jövője reális, de szektorszelektív és feltételes: ott van helye, ahol más megoldás nincs, és ahol az infrastrukturális befektetések valódi keresletre épülnek – nem marketinglogikára. A kérdés az, hogy a következő évtized szabályozói döntései és tőkeallokációi ezt a szűkebb, de megalapozottabb pályát erősítik-e meg, vagy tovább tágítják a bejelentett szándékok és a tényleges előrehaladás közötti szakadékot.

Hosszabb távon a hidrogén kérdése az energiaátmenetben nem vizsgálható a fúziós energia fejlődése nélkül sem – egy olyan technológia nélkül, amely a hidrogénizotópokban rejlő energiapotenciált egészen más dimenzióban értelmezi újra. Erről a W4 egy következő, részletes cikkben ír.

Források:

IEA – Global Hydrogen Review 2025, IEA – Breakthrough Agenda Report 2025, IEA – Global Hydrogen Review 2024, InfluenceMap – How the Oil Industry Has Sustained Market Dominance Through Policy Influence, InfluenceMap – Fossil Fuel Bulletin, 2025. március, InfluenceMap – Major Lobbying Transparency Gaps Enable Efforts to Delay UK Climate & Energy Policy, S&P Global – Hydrogen-powered vehicles face a rough road ahead, The Cooldown – BP strategy shift and hydrogen project cancellations, Solomon et al. (2024) – Energy Technology, Lu et al. (2025) – International Journal of Hydrogen Energy

A hidrogén az energiaátmenet egyik legtöbbet hivatkozott technológiája – a valóság azonban más képet mutat. 2024-ben a globális hidrogéntermelés kevesebb mint 1%-a volt alacsony kibocsátású; a maradék 99% fosszilis alapú maradt. A zöld hidrogén előállítási költsége a fosszilis alapú változatnál 1,5–7-szer magasabb, és ez a különbség az utóbbi időben tovább nőtt. A szállítás 700 bar-os sűrítést vagy –253 °C-os hűtést igényel, a globális hidrogénvezeték-hálózat hossza mindössze 4 500 km. A töltőinfrastruktúra 2024 végén világszerte mindössze 1 160 állomásból állt. Eközben az olajcégek – a BP és a Shell esetén dokumentáltan – hidrogénbejelentésekkel tartják fenn az energiaátmenet imázsát, miközben a valódi tőke a fosszilis értéklánc felé áramlik. A hidrogénnek van jövője – de szektorszelektív, és erős feltételekhez kötött.

A hidrogén az energiapolitikai közbeszéd egyik megkerülhetetlen szereplője – uniós stratégiák, vállalati ESG-kötelezettségvállalások és kutatóintézeti előrejelzések egyaránt erre építenek. A valóság azonban jóval összetettebb képet mutat. 2024-ben a globális hidrogéntermelés kevesebb mint 1%-a volt alacsony kibocsátású; az összes többi fosszilis alapú maradt, szén-dioxid-leválasztás nélkül.

Az átmenet első számú akadálya gazdasági: a zöld hidrogén előállítása a fosszilis alapú változatnál 1,5–7-szer drágább, és ez a különbség az utóbbi időben – a földgázárak csökkenése és az elektrolizátorok drágulása miatt – tovább nőtt. A szállítás és tárolás fizikai kihívásai önmagukban is strukturális problémát jelentenek: 700 bar-os sűrítés vagy –253 °C-os hűtés, 4 500 km-es globális csővezeték-hálózat és a fémridegedés mint tartós mérnöki korlát.

A piacépítés a klasszikus kétoldalú paradoxon csapdájában van: töltőállomás nem épül jármű nélkül, jármű nem kel el állomás nélkül. 2024 végén a világ összes hidrogén-töltőállomásainak száma 1 160 volt – a közel 4,5 millió elektromos töltőponttal szemben. A Stellantis leállította üzemanyagcellás programját, a HYVIA kényszerfölszámolásba ment.

Mindeközben az olajcégek hidrogénstratégiái dokumentáltan kettős funkciót töltenek be. A BP 2024-ben törölte hidrogénprojektjeit az Egyesült Királyságban, Ománban és Ausztráliában, majd évi 2–3%-os kőolaj-kitermelés-növekedést jelentett be. Az InfluenceMap adatai szerint az iparág aktívan lobbizott az EU alacsony kibocsátású hidrogénre vonatkozó szabályozásának gyengítéséért.

A hidrogénnek van valódi helye az energiaátmenetben – az iparban, a nehézteher-szállításban, a hajózásban –, de ez a szerep szűkebb és feltételesebb, mint ahogy azt az elmúlt évek hangos ígéretei sugallták.

A W4 stábja víz-, szennyvíz-, biogáz- és energetika ágazatokban dolgozó szerszakemberekből és újságírókból áll. Céljuk, hogy ezen ágazatok folyamatait és irányait átlátható, szakmailag megalapozott formában mutassák be.

Kapcsolódó

A hidrogén évtizedek óta csendben tartja életben a nehézipart – az eFuel és az üzemanyagcellák révén most a közlekedésbe is belép.

Metángőz és szénelgázosítás, majd elektrolízis háromféleképpen – a termelési módok hatásfokban, CO₂-lábnyomban és kilogrammonkénti árban igencsak eltérnek egymástól.

A Föld legkönnyebb elemét évtizedek óta potencenciális energiahordozóként emlegettük – most először tűnik úgy, hogy a remény valóra is válik.